2023年8月25日夜,恒大发布公告,向股东及公众通报,恒大已履行各项复牌指引,向港交所递交2023年8月28日上午9时起恢复买卖公司股份申请。由于恒大已经公开了迟到很久的2021-2022年财报,满足复牌的要件,被港交所批准复牌上市交易股票。

2023年8月28日,恒大如期在港交所复牌。复牌首日,一度出现了暴跌87%的场面,最低下探至0.22港元/股。

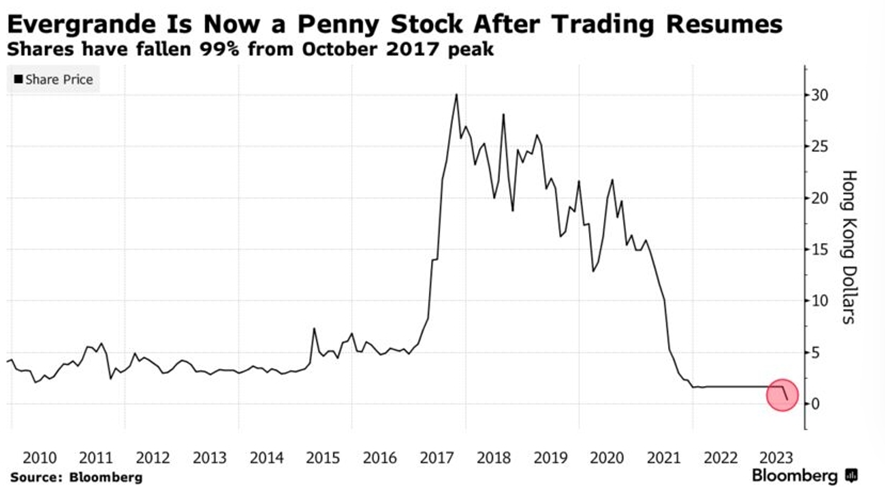

据股价估计,截至2023年8月28日收盘,恢复交易的中国恒大股价较复牌前已跌去八成有余至0.35港元/股,最低下探至0.22港元/股,总市值从高峰时期(2017年)的3700亿港元左右缩水至46亿港元左右,市值累计蒸发了3654亿港元(跌幅:98.75%)。

恒大市值变化(来源自Bloomberg)

那么为什么恒大需要复牌了?自2022年3月21日至今,中国恒大已经停牌17个月。按照港交所的规定,若停牌18个月(截止2023年9月21日)不能复牌,恒大会有港股退市摘牌风险。

而对于恒大复牌首日暴跌87%(早盘终止)的现象,笔者并不意外。事实上,港股复牌首日大跌现象并非个案。今年4月13日,融创中国复牌首日股价大跌55.46%。

7月31日,世茂集团亦在停牌一年多后复牌,当日大跌约65.61%,并且连跌两日,复牌三天股价跌近94%。

8月2日,停牌16个月的奥园健康正式复牌。当日开盘后股价跳水式直降,截至首日收盘股价大跌43.01%,跌幅居港股地产行业首位。

日媒对恒大复牌报道

恒大港股复牌首日暴跌的一个重要原因是,恒大集团严重资不抵债的状况一直没有得到改善,使得盘面出现流动性枯竭的情况。在投资界,这种流动性枯竭的状态是非常危险的,都不需要大的基金做空,一个小个子的基金就可以撬动盘面。

而在复牌前一天的8月27日晚间,恒大发布了2023年上半年业绩报告,2023年上半年,中国恒大的收入约为1281.8亿元,毛利约98亿元,毛利率为7.64%,期内经营性亏损173.8亿元,非经营性亏损(包括诉讼、土地被收回、股权处置及资产评估减值等其他亏损)150.3亿元,所得税开支68.4亿元,净亏损合计392.5亿元。在没有利好消息的状态下,做空成了投资客唯一选择。

复牌并不意味着对恒大的公司财务、经营状况等基本面的认可,只是港交所根据香港市场规则作出的程序性决定。换句话说,在港股市场复牌并不意味着转危为安。

日媒对恒大申请破产保护,开启债务重组报道

恒大唯一的出路可能就是债务重组。此前,恒大在美国“申请破产保护”的行为,实际上也是申请重组协议的认可程序。但是恒大的重组好像并不顺利,预期今日(8月28日)召开的境外债权人会议,也被再次申请延期至9月下旬(预计9月25-26日)。这已经是第二次延期,最初会议定在8月23日。境外债权人会议的屡次延期,意味着此次境外债务重组意向投票并不理想,恒大到目前还没能说服债权人。

由于债务重组的最后期限是2023年12月15日,在时间上还有希望,恒大后期可能需要和各大债权人对重组的条款进行二次谈判。不过这些债权人也都非常的专业且精明,各大债权人的利益诉求也都不一样,对于偿还债务的资源的争夺也比较白热化。很有可能,个体的精明理性反而会导致整体局面的不理性。事实上,指望通过境外重组来实现“咸鱼翻身”并不现实。

事态的发展还需要我们持续的关注,虽然本次恒大复牌首日暴跌,但是考虑港股复牌首日暴跌并非个案,也有起死回生的案例。从积极的角度看,恒大暂时度过了摘牌退市的危机。而后期,恒大的债务重组谈判尤为重要,是选择壮士断腕、珍重和延续曾经的恒大品牌?还是放任重组失败甚至走向破产?对恒大而言,需要有大智慧。

|